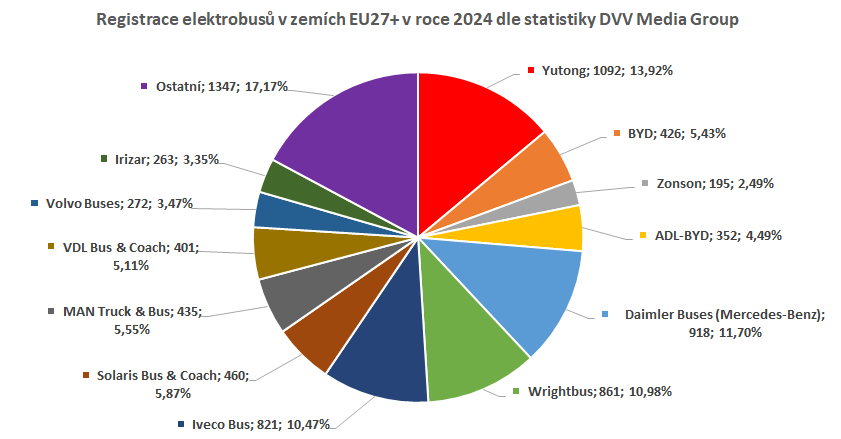

Rok 2024 přinesl změnu pořadí na předních příčkách prodejů elektrobusů v rámci Evropské unie, Spojeného království, Norska, Islandu a Švýcarska (dále v textu pro zjednodušení uváděno jen jako EU27+), když suverénně nejlepšího výsledku dosáhl čínský Yutong, jehož značku nese 1 092 registrovaných elektrobusů. V roce 2023 téže statistice, která pochází z dílny německé DVV Media Group, vévodil MAN Truck & Bus se 785 vozy, který naopak v roce loňském zaznamenal značný propad.

Nákupy elektrobusů v Evropě jsou díky obrovským dotačním prostředkům, jež se na jejich nákup vydávají, stále častější. Zatímco v minulosti se pojem elektrobus ztotožňoval prakticky bezvýhradně s městským autobusem, nyní se již elektricky poháněná vozidla dostávají i do regionální dopravy, ať již v podobě upravených stávajících městských modelů (schválených pak ve třídě II), anebo v podobě typů, které byly s provozním určením na delší trasy od počátku vyvíjeny (např. elektrické Intouro od Mercedesu či Crosswaye od Iveco Bus). Uvedená statistika přitom nerozlišuje, pro jaký režim provozu (městský, linkový, dálkový) si zákazníci autobusy pořídili, byť městské a příměstské vozy (především ve Skandinávii a Nizozemsku) budou dominovat. Oproti roku 2023 mělo dojít k nárůstu o cca 22 %, když bylo v zemích EU27+ registrováno celkem 7 779 elektrobusů s hmotností nad 8 tun.

Samotné Evropské unii dominuje Daimler Buses (potažmo Mercedes-Benz), který táhne především poptávka v domácím Německu, a Iveco Bus, které naopak profituje ze svých silných pozic v Itálii a Francii. Ve statistice od DVV jsou však zahrnuta také další teritoria, přičemž především britský trh (loni absorboval přes 20 % všech sledovaných registrovaných elektrobusů) dovede statistikami významně zahýbat, neboť zde objednávky elektrobusů v segmentu městských vozidel dosahují tradičně vysokých hodnot.

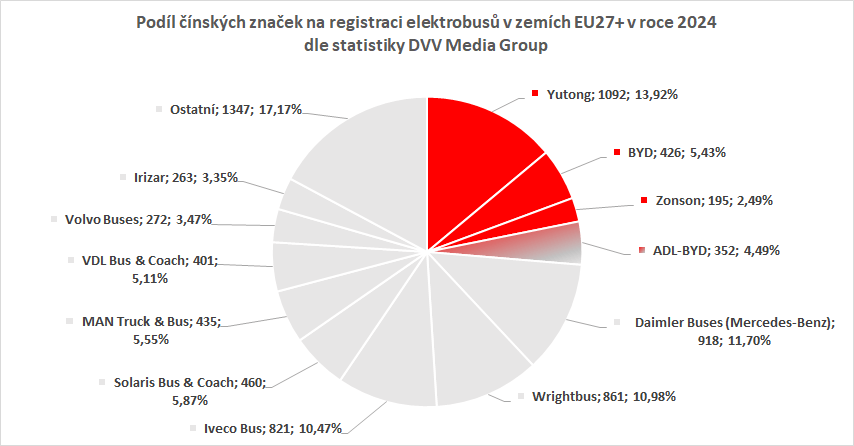

Tak se v celkovém pořadí na třetí příčku vyšvihl severoirský výrobce Wrightbus, jenž je v kontinentální Evropě jinak prakticky neznámý (pomineme-li vodíkové autobusy, jimž se věnuje samostatná pasáž článku). Britská poptávka poté táhla také čínský Yutong, který v součtu s vozidly dodanými do zbytku Evropy prodal oněch takřka jedenáct set autobusů zmíněných v úvodu článku, čímž si pro sebe uzmul nejvyšší příčku. Každý sedmý elektrobus registrovaný v zemích EU27+ tedy nesl značku tohoto čínského giganta, který urazil v posledních 15 letech neuvěřitelný kus cesty v oblasti vývoje, což evropským producentům dělá právem vrásky na čele.

Vedle Yutongu byl tradičně úspěšný v Evropě také „stavitel snů“ BYD, který značnou část evropské poptávky tiší ze svého výrobního závodu v Maďarsku. Ve statistikách se tradičně rozděluje samotná produkce BYD (loni 426 ks) a kooperační výroba ve Velké Británii jako ADL-BYD (352 ks). Především v oblasti jihovýchodní Evropy je pak se svými elektrobusy řady Granton úspěšný také další čínský hráč – Zonson, který předal 195 vozů. Celkový podíl čínských značek na prodejích v zemích EU27+ tedy činil 22 %, pokud bychom započetli i kooperačně vyráběné elektrobusy ADL na podvozcích BYD, šlo by o 26,5 %.

Jistým překvapením jsou propady prodejů elektrobusů loňských premiantů. Značku MAN neslo jen 435 registrovaných elektrobusů, v čemž se zjevně projevily problémy výrobce při zavádění nových bezpečnostních tzv. pokročilých podpůrných systémů (dle nových pravidel směrnice GSR), jež jsou od 1. 7. 2024 povinné pro nákladní vozidla a autobusy. To vedlo ke zpožděním dodávek (v České republice dopadly mj. na Uherské Hradiště). Budeme-li brát jako základ prodej MANu v roce 2023, došlo u něj v roce 2024 v případě elektrobusů k propadu o 44,6 %. Podobně je na tom Solaris Bus & Coach, kterému se registrace elektrobusů snížily o 36,6 % (ze 724 vozů klesl k 460). Statistika ale nezohledňuje prodeje trolejbusů a vodíkových autobusů. Výrazný pokles – o 24 % – zaznamenal také turecký Karsan. U něj však ve statistkách absentují minibusy e-Jest, které spadají pod hmotnost 8 tun. Právě s nimi dokázal producent na trhu výrazně zaujmout.

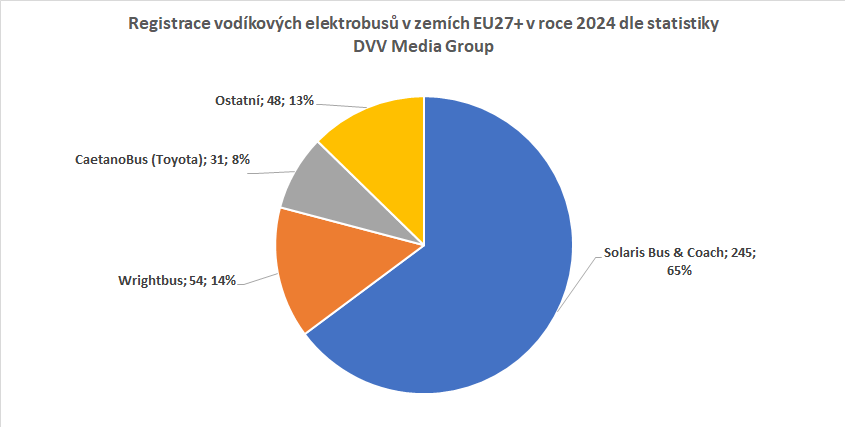

Podíváme-li se na samostatnou kategorii vodíkových autobusů (elektrobusů), je především ze strany zastánců uvedené technologie prezentováno jedno číslo: nárůst počtu registrací v zemích EU27+ meziročně o 82 %. Ono impozantní číslo ale za sebou ukrývá jen 378 vozů. Drtivou většinu z nich předal Solaris, který vyrobil pro své zákazníky 245 kusů (64,8 %) vozů s tlakovými lahvemi na H2. Za ním se umístil již zmiňovaný severoirský Wrightbus (54 ks/14 %) a japonsko-portugalský CaetanoBus (Toyota), který dodal 31 vodíkových autobusů (8,2 %). Největšími provozovateli vodíkových autobusů v Evropě jsou dnes Německo, Polsko a Španělsko. Nákup vodíkových autobusů je stejně jako v případě elektrobusů spojován s obřími dotacemi, později se však projevují vysoké provozní náklady, jež jsou zhruba 5x vyšší v porovnání s klasickým dieselovým autobusem.